Aprenda Como Investir para Aposentadoria Usando Fundos Imobiliários: Transforme Apenas R$20,00 Em Uma Renda Mensal de R$2.000,00!

Se você quer aprender como investir de forma inteligente para a aposentadoria, você precisa entender mais sobre fundos imobiliários, que são uma excelente opção para essa finalidade.

Para ajudar você a começar no mundo dos investimentos, neste artigo vamos entender como investir em dois excelentes fundos imobiliários, aplicando apenas 20 reais por mês.

E também vamos ver como implementar uma estratégia simples, capaz de transformar esse pequeno investimento mensal, em uma renda de R$ 2.000,00 por mês ou até mais, se você assim desejar.

Índice do Artigo:

Vamos lá?

Começar a investir pode parecer intimidador, principalmente para quem está começando e quer aprender a investir.

Mas a verdade é que com pouco dinheiro por mês, você pode iniciar uma carteira de investimentos para a aposentadoria e, em poucos anos, alcançar uma renda de R$2.000,00 por mês.

Com apenas 20 reais, você pode adquirir duas cotas de fundos imobiliários e dar início a sua jornada rumo à independência financeira.

E o melhor de tudo, é que esses rendimentos mensais não serão tributados pelo imposto de renda.

Logo você pode ter a tranquilidade de saber que tudo o que receber, estará limpinho e sem deduções!

Antes de começar, vamos entender o que é um fundo imobiliário, quais são os tipos que existem, e como você utilizá-los da melhor forma para acelerar seu enriquecimento.

Investir para Aposentadoria: O Que São Fundos Imobiliários?

Fundos imobiliários (FII’s) são um tipo de investimento em que o investidor adquire cotas de um fundo que, por sua vez, investe em empreendimentos imobiliários, como prédios comerciais, galpões logísticos, shopping centers, entre outros.

Para comprar e vender FII’s nós usamos a Bolsa de Valores, através de qualquer corretora pela Internet, sendo possível até mesmo comprar e vender usando o celular.

Na figura abaixo, temos um fluxograma simples que explica a dinâmica desse tipo de investimento:

Um fundo é, basicamente, uma empresa que cuida de investimentos em imóveis, e que reparte com seus cotistas, por força de lei, pelo menos 95% dos ganhos e lucros dessas operações (confira nesse link a lei 8.668, de 25/06/1993, para entender os aspectos legais dos Fundos Imobiliários).

Então, ao adquirir cotas de um Fundo Imobiliário, você automaticamente se torna um cotista do fundo.

Assim você tem a chance de investir em diferentes tipos de empreendimentos imobiliários, como prédios comerciais, galpões logísticos e shopping centers.

E isso tudo, sem que você precise dispender milhões de reais, comprando um imóvel real!

Ao investir num Fundo Imobiliário, você diversifica seus investimentos e reduz os riscos de perdas financeiras.

Pois é possível começar comprar e vender muito facilmente suas cotas, devido à alta liquidez do mercado.

Essa é uma característica importante dos FII’s: alta liquidez é a capacidade de poder vender sua cota a qualquer momento.

Exatamente o contrário do que ocorre com imóveis físicos.

Quais São os Tipos de Fundos Imobiliários?

Os principais tipos de FII’s são: os fundos de tijolo, os fundos de papel e os fundos de fundos.

Os fundos de tijolo são aqueles que investem diretamente em imóveis, ou seja, adquirem propriedades físicas e recebem renda de aluguel e ganhos de capital por meio da valorização desses imóveis.

Já os fundos de papel investem em títulos e valores mobiliários relacionados ao mercado imobiliário, como Certificados de Recebíveis Imobiliários (CRI) e Letras de Crédito Imobiliário (LCI).

Esses fundos geram renda por meio dos juros e correção monetária desses títulos.

Por fim, os fundos de fundos investem em outros fundos imobiliários, ou seja, são uma opção de diversificação de carteira de FIIs.

Mas, de maneira geral, os FIIs são uma opção vantajosa para quem deseja começar a investir para aposentadoria, e uma renda passiva e segura a partir do mercado imobiliário.

Além de uma alternativa de diversificação de investimentos em uma classe de ativos diferente das tradicionais ações e títulos de renda fixa.

Uma das coisas mais empolgantes dos FII’s é extrema liquidez que eles proporcionam.

Ao contrário da compra e venda de imóveis, que é um processo extremamente lento e burocrático, você pode comprar e vender cotas de FII facilmente.

Utilizando para isso corretoras de valores ou plataformas de investimento online.

Ao se tornar um investidor, você vai receber periodicamente uma parte dos aluguéis dos empreendimentos imobiliários que o FII investe, na forma de rendimentos, isentos de imposto de renda.

O investidor tem ainda pode obter lucros com a valorização das cotas de fundos, que dependem da valorização dos imóveis que compõem o FII.

Por todos esses motivos, fica claro que os Fundos Imobiliários precisam fazer parte da carteira de qualquer investidor iniciante, e que deseja começar a investir para a aposentadoria com foco no longo prazo.

A distribuição de rendimentos mensal permite acelerar o processo de crescimento do seu patrimônio, como veremos mais adiante.

Bom, agora que você já sabe o que são Fundos Imobiliários, vamos entender os dois fundos que você pode comprar ainda hoje e começar a investir, com apenas R$20,00!

Primeiro Fundo Abaixo de R$10,00: VGIR11

O primeiro fundo imobiliário analisado de hoje, tem uma proposta diferenciada: investir em certificados de recebíveis imobiliários (CRIs) e outros títulos de dívida imobiliária.

Ou seja: ele é um fundo do tipo papel.

E o que isso significa?

Significa que este fundo investe em títulos de crédito, lastreados em contratos de financiamento imobiliário, e que geram renda para os investidores por meio dos juros pagos pelos mutuários (quem pegou o empréstimo, no caso).

O VGIR11 é um fundo bastante tradicional e conhecido no mercado, e é gerido pelo banco BTG Pactual, uma das maiores gestoras de fundos do Brasil.

Ele possui uma estratégia de investimento bem definida e de longo prazo, excelente para você que deseja investir para a aposentadoria!

O fundo busca também diversificar sua carteira de títulos, investindo em CRIs com diferentes prazos, taxas de juros e riscos.

Além de buscar oportunidades de valorização por meio de estratégias de negociação na Bolsa de Valores.

Apesar de ser um fundo do tipo papel e não ter imóveis como foco principal, o VGIR11 tem se mostrado bastante rentável ao longo dos anos.

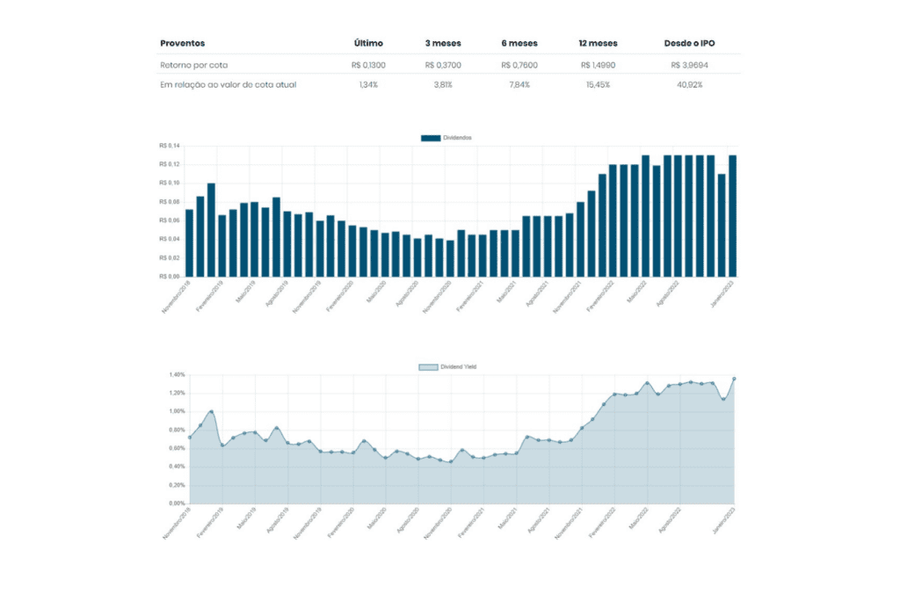

Nos últimos 12 meses, o fundo distribuiu um rendimento (DY – Dividend Yeld) de aproximadamente 15,47%.

O que é considerado bastante atrativo para investidores que buscam uma opção de renda passiva livre de imposto de renda.

Lembrando, que qualquer aplicação que renda mais de 12% ao ano, é excelente para sua carteira de investimentos e precisa estar no seu portfolio.

Vale ressaltar também que, como todo investimento em renda variável, o VGIR11 está sujeito a riscos, como a variação dos juros, a inadimplência dos mutuários e a instabilidade econômica.

Por isso, é fundamental que você faça também uma análise do fundo e tenha uma estratégia de investimento bem definida, antes de tomar uma decisão.

Com uma gestão profissional e uma estratégia bem definida, esse fundo tem apresentado resultados sólidos ao longo dos anos, e é uma opção excelente para quem busca um investimento de baixa volatilidade e com alto potencial de valorização.

Em resumo, o VGIR11 é um fundo imobiliário interessante para quem busca diversificar sua carteira de investimentos, e deseja obter renda passiva por meio de títulos de dívida imobiliária.

E Quanto Custa Uma Cota do VGIR11? (Investir para Aposentadoria)

O último rendimento distribuído por esse fundo a seus cotistas, foi de 13 centavos por cota.

Isso significa que, quando você adquire uma cota deste fundo imobiliário, você automaticamente começa a receber 13 centavos a cada mês na sua conta na corretora.

Investindo um pouco mais, quando você tiver 50 cotas, você vai receber R$6,50 e com 100 cotas, você recebe 13 reais por mês, livre de imposto de renda.

Agora o jogo vira mesmo, quando você consegue alcançar o número de 75 cotas na sua carteira.

E porque esse número é especial para investir para aposentadoria?

Nesse momento você vai passar a receber aproximadamente R$9,75 todo mês na sua conta.

Um valor que pela primeira vez, vai ser suficiente para você comprar mais uma cota desse fundo imobiliário, sem precisar colocar dinheiro do seu próprio bolso.

É isso mesmo: você pode começar a criar uma bola de neve de investimentos que cresce sozinha a cada dia.

Sem precisar fazer nenhum esforço extra, o que acelera muito sua estratégia de investir para aposentadoria.

Apenas 75 cotas são o suficiente, para você já comprar mais uma cota do VGIR11 garantida todo mês.

Para todo investidor, seja pequeno ou grande, conhecer esse conceito e saber aproveitar o efeito Bola de Neve nos seus investimentos, é um ponto chave da estratégia.

E um dos grandes segredos que tem tornado os maiores investidores do mundo, cada vez mais ricos.

Através desse efeito bola de neve, muito provavelmente pela primeira vez na sua vida você não vai precisar tirar dinheiro no seu bolso, para poder comprar uma nova cota do fundo.

E agora, investindo apenas R$20,00, você também vai ser capaz de aproveitar esse recurso, como os grandes investidores fazem todos os dias.

A ideia aqui é que seus rendimentos mensais, se transformem em mais cotas todo mês, numa bola de neve que cresce sem parar.

Porque nesse momento, como você não precisa mais colocar dinheiro no seu bolso para comprar novas cotas.

No mês seguinte você já tem dinheiro dos próprios investimentos suficiente para comprar mais uma cota.

E com mais cotas você recebe mais dividendos, e que permitem você comprar mais cotas.

E com mais cotas, você recebe mais rendimentos: isso é Investir para Aposentadoria

Essa é a bola de neve girando a seu favor.

Vai ter um momento em que você vai receber rendimentos e que você vai conseguir comprar duas, três, cinco, 10 cotas todo mês.

E é aí que acelera a bola de neve de uma forma gigantesca: sobrou um pouco mais de dinheiro no mês?

Compre duas cotas, três cotas. Recebeu as férias? 13º? Compre mais cotas.

Para investir para aposentadoria, sempre que você tiver um dinheirinho sobrando, você prioriza comprar mais cotas, sempre que possível.

Se você quer aprender como investir do jeito certo, esse é o caminho mais garantido.

Então, fica a orientação: toda economia que você puder fazer, e que não for te fazer falta, você direciona para comprar mais cotas.

E é assim que você vai transformar esses R$20,00 por mês, em um salário de R$ 2.000 na sua conta todo mês, sem precisar fazer nada.

Apenas reinvestindo e colocando a bola de neve pra funcionar ao seu favor.

Segundo Fundo Abaixo de R$10,00: MCHF11

O próximo fundo imobiliário da lista é o MCHF11.

Esse Fundo tem por objetivo gerar rendimentos e ganho de capital aos seus investidores através da aquisição de vários tipos de ativos: outros FII’s, CRI’s, LCI’s, FIDC’s, Participações societárias, Ações e outros títulos.

Isso é muito bom, porque ele também é um fundo de papel e muito diversificado.

Sua gestora é a Mauá Hedge Fund, também bastante conceituada no mercado.

Excelente em todos os sentidos.

O dividend yield anual, é o rendimento da aplicação, uma medida de quanto ele rendeu por mês em média nos últimos 12 meses.

Então quando você tem uma cota você recebe 10 centavos esse fundo imobiliário, e quando você tiver 30 cotas você vai receber R$3,00, e por aí vai.

Agora, assim como no fundo anterior, o jogo da bola de neve dos fundos Imobiliários acontece, nesse caso, quando você alcança o número de 90 cotas.

Fazendo uma regra de 3, quando tiver 50 cotas, vai receber R$5,00 reais.

Porque nesse momento, o fundo imobiliário vai começar a te pagar aproximadamente R$9,00 por mês, e com esse dinheiro você consegue comprar mais uma cota do próprio fundo imobiliário todo mês.

Te permitindo mais uma vez investir para aposentadoria, com uma ajudinha da matemática.

E o melhor de tudo: sem tirar dinheiro do teu bolso nunca mais, se você desejar!

É claro que se você puder continuar investindo, é muito melhor, porque isso vai acelerar sua jornada, e ajudar a bola de neve a crescer ainda mais.

Se você quer começar a investir, este é o caminho mais garantido e rápido.

Alerta: Diversificação é Importante (Investir para Aposentadoria)

E se você ainda não tem dinheiro pra ter pelo menos 10 fundos na carteira, não se desespere: comece a investir nesses 2 fundos.

Com o passar do tempo, você vai comprando outros fundos, pra completar sua carteira e chegar numa carteira balanceada com 10 ativos.

É assim que todo mundo começa a investir: totalmente do zero.

Para aprender mais sobre como começar a investir, confira os artigos:

- 7 Erros ao Investir Para Evitar Depois dos 30: Você é Um Investidor Inteligente?

- Caixinha do Nubank: O Que é e Como Usar Nos Seus Investimentos Para Aposentadoria?

- Carteira Previdenciária em 2024: O Que É e Como Montar Sua Estratégia de Aposentadoria Em 5 Passos!

Investir para Aposentadoria: O Que Vai Acontecer, Se Eu Persistir?

Agora, só para que você tenha uma ideia de onde isso pode chegar.

Quando você tiver aproximadamente 15 mil cotas do VGIR11, você receberá um dividendo mensal aproximado de quase R$2.000,00.

Sem ter que fazer absolutamente nada. Isso mesmo, dinheiro caindo na sua conta, limpo e isento de imposto de renda.

Imaginar um futuro financeiro próspero pode parecer um sonho distante, mas o investimento em fundos imobiliários é uma estratégia viável para alcançá-lo.

Se você persistir e começar a investir para a aposentadoria regularmente, comprando algumas cotas do VGIR11 com o décimo terceiro salário, dinheiro das férias ou mesmo com alguma economia, você vai notar uma grande mudança nos seus rendimentos.

Mas antes de chegar lá, você já estará recebendo rendimentos mensais a partir de R$50,00, R$100,00, R$200,00 e por aí vai.

É como uma bola de neve, começando pequena e crescendo exponencialmente.

Se persistir na estratégia de reinvestimentos, em pouco tempo será possível receber mais dinheiro dos seus fundos imobiliários, do que no seu próprio trabalho.

Conclusão (Investir para Aposentadoria)

A melhor parte dessa estratégia de investimentos, é que, se você achar que R$2.000,00 é pouco, basta continuar poupando e reinvestindo.

Use os rendimentos para comprar mais cotas, o que vai gerar ainda mais dinheiro por meio do efeito bola de neve.

Com apenas R$20,00 por mês, você pode começar a construir um futuro financeiro seguro e prosperar na aposentadoria.

Sem depender do governo ou de ajuda de familiares no futuro.

Então, persista e mantenha a disciplina de investir seus rendimentos. Você pode alcançar um salário ideal e se aposentar com uma vida financeira tranquila, em pouco tempo.

O fato é que, com apenas 20 reais por mês, você pode sim começar um projeto de compra em fundos imobiliários, que vai te pagar no futuro, R$ 2.000 por mês ou mais.

Só vai depender da sua disciplina de continuar reinvestindo os rendimentos, religiosamente, até atingir o ponto da Bola de Neve.

Invista até receber o salário que você acha ideal, porque nesse ponto você poderá se aposentar.

Afinal, se você deseja começar a investir, construir renda passiva isenta de imposto a partir do mês que vem, esses dois fundos imobiliários são excelentes opções para começar.

2 Comentários

Pingback: Como Começar a Investir em Ações de Dividendos Para a Aposentadoria? Guia do Iniciante - Aposentado Rico

Pingback: Como Investir para Aposentadoria Utilizando o Conceito FIRE! (Dicas Para Iniciantes Em 2023) - Aposentado Rico